この記事は、クレジットカードの審査に不安がある人やこれからカードを作ろうとしている人向けに、審査落ちを防ぐ具体的なコツを7つに整理して解説します。

審査で見られる項目や必要書類、属性別の注意点、審査が長いときの対処法、落ちた後の再申請のタイミングまで網羅的にまとめていますので、初めてカードを作る方や過去に否決された方でも実践できる内容になっています。

まずはこの記事の目次を確認して、自分の状況に合わせて該当箇所から読み進めてください。

導入:審査落ちを防ぐクレジットカード審査コツ7つ — 本記事で得られること(要点まとめ)

本記事では、クレジットカード審査で重視されるポイントを整理し、審査落ちを防ぐための実践的な7つのコツを優先順位付きで紹介します。

信用情報の確認方法、借入整理、申込情報の正確な記入、必要書類の揃え方、申込みタイミングの調整、カード選びのコツ、利用実績の作り方までカバーします。

各項目は具体的な手順や例を挙げて解説しているので、すぐに行動に移せる内容になっています。

この記事を最後まで読めば、審査通過率を高めるためのロードマップが得られます。

この記事が約束する価値と対象読者(クレジットカード 審査 コツ)

この記事は、初めてクレジットカードを申し込む学生や新社会人、転職や起業で属性が変わった人、過去に延滞や審査落ちの経験がある人、複数枚申し込みを考えている人などを主な対象としています。

読者はここで紹介する手順とチェックリストに従うことで、審査でチェックされるポイントを事前に整え、提出書類や申込情報の不備を防げるようになります。

また、審査が長引いた場合の対応策や、落ちた後の次の一手についても具体的に理解できます。

使い方ガイド:目次と読み進め方

まずは「審査の基本」と「よくある落ちる理由」を読み、自身の状況で該当する項目を把握してください。

次に「審査落ちを防ぐコツ7つ」を上から順に実行し、最後に申し込み前のチェックリストで最終確認をします。

属性別対策は自分のケースだけを読むだけで十分です。

審査が長引いた場合や落ちた後の章は、状況発生時に参照できるようブックマークしておくと便利です。

クレジットカード審査の基本と審査の流れをわかりやすく解説

クレジットカードの審査は申込者の属性情報と信用情報を中心に行われ、年収や勤務形態、他社借入、過去の返済履歴などが総合的に評価されます。

審査は自動与信と専門オペレーターによる確認を経て最終決定され、必要に応じて在籍確認や追加書類の提出が求められます。

審査基準はカード会社やカードランクによって異なり、同じ人でもカードによって結果が変わることがある点に注意が必要です。

審査で『何を見る』か:信用情報・年収・勤務先・他社借入のチェック項目

主要なチェック項目は信用情報(過去の支払い遅延や債務整理の有無)、年収とその安定性、勤務先の規模と勤続年数、居住形態や連絡先の信頼性、他社借入金額やカードローンの利用状況です。

信用情報はJICC、CIC、登録情報機関に記録され、延滞や債務整理の履歴は数年にわたり審査に影響します。

年収は見込みではなく申告と証明書類で裏付けることが望ましく、他社借入は返済負担率を高めるため審査に不利になります。

審査基準とランクの違い(一般カード/ゴールド/プラチナ)の目安

カードのランクが上がるほど審査基準は厳しくなります。

一般カードは年収や信用情報での最低条件が緩やかな一方、ゴールドはより高い年収・勤続年数・信用履歴が求められ、プラチナやブラックは極めて高い信用度や取引実績、カード会社との長期的な関係が重要です。

下表は目安であり、カード会社やキャンペーンで基準が変わる点に注意してください。

| カードランク | 主な審査基準の目安 |

|---|---|

| 一般カード | 年収目安:十分な収入または安定した学生・パートでも可、信用情報に大きな傷がないこと |

| ゴールド | 年収目安:300万〜500万以上、勤続年数や信用利用実績が重視される |

| プラチナ/ブラック | 年収目安:500万〜1000万以上や長期の良好な利用実績、専用審査が行われることが多い |

審査の流れと本人確認・在籍確認・必要書類のタイミング

一般的な流れは、オンライン申込→自動与信スコアリング→本人確認(書類提出)→在籍確認や勤務先確認→最終審査結果の通知という順序です。

在籍確認は職場に電話が入るケースがあり、勤務先が個人事業主の場合は収入証明や事業実績書の提示を求められることが多くあります。

本人確認書類は免許証やマイナンバーカードが代表的で、場合によっては収入証明書類(源泉徴収票、確定申告書、給与明細等)の提出が必要になります。

審査結果が出るまでの期間と『審査結果が長い』時の意味

審査結果は最短数分〜数日、場合によっては1〜2週間程度かかることがあります。

長期化する理由には本人確認や在籍確認が取れない、信用情報の照会に時間がかかっている、追加書類の確認待ち、あるいは外部の与信機関との照合が必要な場合などが考えられます。

審査が長い=否決ではなく、追加確認のため保留になっていることが多いので、指示があれば速やかに対応することが重要です。

審査落ちる主な理由ランキング(よくある原因をケース別に解説)

審査で落ちる主な理由を頻度順に整理すると、信用情報の延滞や事故情報、申込情報の不備、年収や雇用形態の不安定さ、他社借入の過多、短期間の多重申込などが上位に来ます。

各原因は重複して影響することが多く、例えば収入が低めで他社借入がある場合は審査上のマイナスが累積して否決につながることがあります。

ここからは原因別に解説し、対策も提示します。

信用情報の遅延・延滞・履歴が原因で落ちるケース

過去の支払い遅延や携帯料金の延滞、リボ返済の遅延などは信用情報に記録され、数年にわたり新たなクレジット審査に影響します。

特に90日以上の延滞や債務整理(任意整理・個人再生・自己破産)は重大なマイナス要因です。

対策としては、まず信用情報を開示して事実関係を確認し、誤記載があれば訂正申請を行うこと、遅延がある場合は完済してから十分な期間を空けることが推奨されます。

収入・年収や安定性が不十分(学生・アルバイト・個人事業主の注意点)

年収が低い、収入が不安定、勤続年数が短いと判断された場合は否決される可能性が高まります。

学生やアルバイトは属性で優遇されるカードもあるものの、収入証明が必要なケースや仕送り・扶養の説明が求められることがあります。

個人事業主は収入のブレをどう説明するかと確定申告の整備が重要です。

申込時には正確な年収申告と可能であれば直近の収入証明を用意しましょう。

他社借入・キャッシング・カードローンの存在が与える影響

他社でのローン残高やキャッシング枠、カードローンの利用は総返済負担率を上げ、審査で不利になります。

借入残高が多いとカード会社はさらに借入を増やすリスクが高いと判断します。

対策は、申込前に借入残高を把握して必要なら返済を優先し、可能ならキャッシング枠を0円にして申込むことで審査のハードルを下げることです。

申込書の記入ミス・提出書類の不備・在籍確認NGで否決になる例

記入ミスや誤字、旧住所のまま申請するなど基本的なミスで審査が止まることがよくあります。

また、本人確認書類や収入証明が不足していたり、在籍確認で職場がつながらない、会社に確認を拒否されたりすると否決に繋がるケースがあります。

提出前に入力内容を再チェックし、必要書類はスキャンや撮影で鮮明に揃えておくことが大切です。

短期間に複数申込みしたことによる審査上のリスク

短期間に多くのカードへ申し込むと『資金繰りに問題があるのではないか』と疑われ、審査で不利になります。

一般的には申込は1枚につき6か月以上間隔を空けるのが目安です。

もし複数枚を検討する場合は、申込先を絞り、まず通りやすいカードで実績を作ってから上位ランクに申請するなど段階的な戦略が有効です。

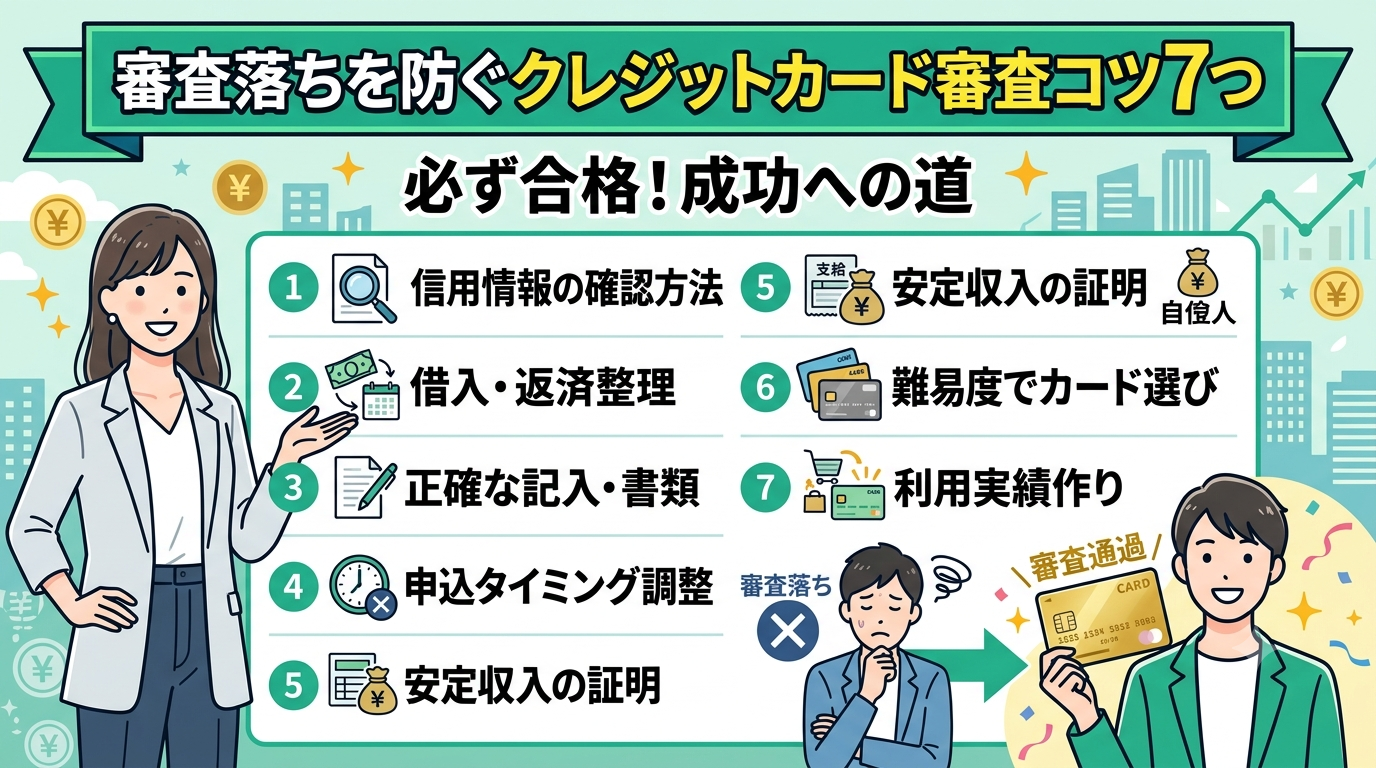

審査落ちを防ぐコツ7つ(具体的対策と優先順位)

ここからは具体的な7つのコツを優先度順に解説します。

順に実行することで準備不足や見落としを防ぎ、審査通過の可能性を高められます。

各コツには実行手順と注意点、例を挙げているので、自分の状況に合わせて取り組んでください。

基本は信用情報の確認→借入整理→正確な申込情報→必要書類の準備→申込タイミング調整→カード選択→利用実績作りの流れです。

コツ1:事前に信用情報を確認する方法とチェック項目

まずJICC、CIC、全国銀行個人信用情報センター(KSC)などで信用情報を開示し、自分の記録を確認しましょう。

確認するポイントは延滞記録、異動情報、現在の借入件数と金額、信用枠の残高などです。

誤記載があれば訂正申請をし、延滞がある場合は完済し、記録が消えるまでの目安期間を把握してから申込むのが安全です。

開示方法はオンラインや郵送で可能です。

コツ2:借入・返済状況を整理してから申込む(返済履歴の整え方)

申込前に他社借入を整理し、可能な限り残高を減らしてください。

特にカードローンや消費者金融の利用は審査で重視されます。

返済履歴を良好に保つために、直近数か月の遅延を解消し、できれば定期的な返済が続いている実績を作ることが重要です。

一括返済が難しければ、返済計画を立ててから申込むことをおすすめします。

コツ3:申込情報を正確に記入・必要書類を揃えて提出する

入力ミスや虚偽申告は即否決のリスクがありますので、氏名・住所・勤務先・電話番号・年収などは公的書類と照合して正確に記入してください。

本人確認書類は鮮明な画像でアップロードし、収入証明は必要に応じて用意しておきます。

勤務先の電話番号は直通番号を記入すると在籍確認がスムーズになります。

コツ4:申込みのタイミング調整と短期間再申請のリスク

短期間に再申請すると審査で不利になる可能性が高いので、否決後は少なくとも1〜3か月は間隔を空けるのが一般的な目安です。

成功率を上げるには、問題点を修正してから再申請することが重要です。

また年末調整や賞与支給直後など収入が一時的に増えるタイミングに合わせて申込むと年収評価が有利になることがあります。

コツ5:年収や勤務先の安定性を証明する書類(個人事業主向け含む)

会社員は源泉徴収票や直近の給与明細で収入を示します。

個人事業主は確定申告書の写し、青色申告決算書、売上推移を示す資料、取引先一覧やWebサイトを提出すると信用度が上がります。

開業直後は収入証明が弱いため、事業開始から数年の安定実績を示すことや、開業届や事業用口座の明細を揃えることが有効です。

コツ6:審査難易度に応じたカード選び(ゆるいランキングと違い)

カード会社やカードの性質によって審査難易度は大きく異なります。

消費者金融系や流通系カードは比較的審査が緩い傾向があり、銀行系やステータスカードは厳しめです。

まずは通りやすいカードでクレヒスを作り、その後ランクを上げる戦略が効果的です。

下表は代表的な傾向の比較例であり、各カードの個別条件を確認することが大切です。

| カードタイプ | 審査傾向(目安) | 向いている人 |

|---|---|---|

| 流通系(量販店・小売) | 比較的通りやすい、提携サービス重視 | 初めてカードを作る人、特定店舗での割引重視 |

| 消費者金融系 | 独自審査で柔軟な場合ありが金利や枠に注意 | 短期的に利用実績を作りたい人 |

| 銀行系 | 安定した収入と信用が重視される傾向 | 長期的に高い限度額を望む人 |

コツ7:小額利用で利用実績を作る・限度額管理の方法

審査後もカード利用で良好なクレヒスを積むことが重要です。

まずは小額を定期的に利用し、期限内に全額支払うことで信用度が向上します。

キャッシング枠は初期に0円または低めに設定して申請し、利用実績を作ってから増枠申請を行うと成功率が高まります。

自動引き落とし設定で遅延リスクを減らすのも有効です。

申し込み前のチェックリスト(最短で通過するための必須準備)

申し込み前に必須のチェック項目をクリアすることで審査通過の確率が上がります。

最低限、信用情報の確認、他社借入状況の把握、本人確認書類と収入証明の準備、勤務先情報の最新化、連絡先の明確化、申込情報の二重チェックを行ってください。

下のチェックリストを使って最終確認をすると申込み時の不備を防げます。

必要書類一覧:本人確認書類・収入証明・在籍証明の具体例

本人確認書類:運転免許証、マイナンバーカード、パスポートなどです。

収入証明:源泉徴収票、確定申告書、給与明細(直近数か月分)などが該当します。

在籍証明:勤務先への在籍確認電話、または在籍証明書や健康保険証の写しが求められる場合があります。

提出書類は鮮明な画像で、必要に応じて裏面も含めて準備しておくことを推奨します。

入力チェック項目:記入ミス・住所・勤務先・電話番号の確認ポイント

氏名の全角半角、旧姓の扱い、現住所の番地抜け、勤務先の正式名称、代表電話ではなく内線や直通番号を記入するなど細部の確認が重要です。

電話番号は日中繋がる番号を用意し、メールアドレスは受信可能なものを登録してください。

入力後はスクリーンショットや紙に書き出して再確認すると、見落としが減ります。

他社情報の確認方法(借入・カードローン・過去の審査履歴の把握)

信用情報開示で現在の借入件数や残高、過去の申込履歴(短期間の審査申込回数)を確認できます。

銀行や消費者金融、カード会社に照会される内容を事前に把握し、必要に応じて返済計画を見直してから申込むとよいです。

短期での多重申込は避け、問題が見つかった場合は整理してから再挑戦するのが安全です。

年会費・付帯保険・ポイント還元の違いを踏まえたカード選定チェック

審査の容易さだけでカードを選ぶのではなく、年会費や付帯保険、ポイント還元率を踏まえて総合的に判断してください。

年会費無料カードは手軽ですが、付帯サービスが薄い場合があります。

ライフスタイルに合ったカードを選び、最初は年会費無料や低年会費のカードで実績を作るのも一つの戦略です。

属性別の具体的対策:学生・個人事業主・無職・パート向けのコツ

属性に応じた申込み対策を講じることで通過率は大きく改善します。

学生は親の仕送りやアルバイト収入の説明を、個人事業主は確定申告書類や取引実績を、無職や転職中の人は貯蓄証明や配偶者の扶養情報を、パートや派遣社員は勤続年数やシフトの安定性を示す資料を用意することが重要です。

以下で各属性ごとの具体策を詳述します。

学生・アルバイトが通過率を上げる申込みのコツと注意点

学生は学籍情報の提示や親の連絡先、仕送りの有無などを正直に記入すると良いです。

アルバイトの場合は勤務先の在籍期間や収入の安定性を示せる給与明細を用意しましょう。

学生向けの専用カードは審査基準が緩やかなものがあり、まずはそうしたカードで実績を作ると将来のカードランクアップに有利になります。

個人事業主・自営業の申込みで必要な書類と確定申告の見せ方

個人事業主は確定申告書(控え)、青色申告決算書、売上実績や請求書、開業届の写しなどを用意し、収入の継続性と事業の実態を示すことが重要です。

銀行口座の入出金履歴や請求先企業の情報が信用補完になります。

開業間もない場合は、他の補完資料を用意して審査担当者に説明できるようにしておくと有利です。

無職や転職中の人が取れる代替証明と審査での制約

無職や転職中は審査が厳しくなるため、配偶者の収入や貯蓄残高の提示、雇用開始日が確定している場合は内定通知書や雇用契約書を提出することで審査の補助になります。

ただし無職ではクレジットの限度額が低く設定されるか、否決される可能性がある点を理解しておきましょう。

パート・派遣の勤続年数と収入の見せ方で通過率を高める方法

パートや派遣は勤続年数の安定性や勤務時間の安定が評価されます。

勤務先の雇用形態や契約期間を明確にし、給与明細や雇用契約書を提出することで安定性を示せます。

扶養の有無や他の収入源も正確に記載し、必要に応じてカード会社に直接事情を説明すると審査担当が柔軟に判断することがあります。

審査が長い・保留になった時の原因と具体的な対処法

審査が長引く場合は保留状態で追加確認を待っていることが多く、原因を把握すれば対応は可能です。

追加書類の提出や在籍確認の再実施、信用情報の照会待ち、外部与信との照合などが考えられます。

ここでは原因別の対処法やカード会社への問い合わせのポイントを整理します。

審査結果が長い=否決?長期化の原因と目安時間

長期化は即否決を意味しないことが多く、通常は1営業日〜2週間程度が目安です。

原因としては本人確認が取れない、勤務先への在籍確認ができない、信用情報に要確認事項がある、追加書類の確認待ちなどが挙げられます。

審査が1週間以上かかる場合は問い合わせして状況を確認し、必要書類の提出を促すのが良いでしょう。

本人確認や在籍確認で止まる場合の対応フロー

在籍確認が原因で止まっている場合は、勤務先の担当者に前もって連絡しておく、あるいは勤務先の直通番号を申込時に記載することでスムーズに進みます。

本人確認の不備で止まっている場合は、求められた書類を速やかに提出し、画像の鮮明さを改善して再アップロードすることが必要です。

連絡が来たら迅速に対応することが重要です。

追加書類の案内が来たらすべきことと提出のコツ

追加書類が要求されたら、指定された書類を期限内に鮮明に提出し、必要があれば書類に付随する説明を簡潔に添えて送付してください。

提出前にファイル形式やファイルサイズ、画像の読みやすさを確認し、裏面も必要なら含めます。

速やかな対応は審査加速につながります。

カード会社への問い合わせ方法(電話・WEB)と伝えるべき情報

問い合わせは申込番号や氏名、生年月日を用意して電話またはWEBフォームで行います。

問い合わせ時は冷静に状況を伝え、審査状況の確認、追加書類の案内、在籍確認の有無など具体的な点を確認します。

個人情報は口頭で伝える場合があるため、相手を確認した上で必要最低限の情報を提供してください。

審査落ちした後の次の一手と信用情報の扱い(もう一度申し込む前に)

審査落ちしたらまず信用情報を開示して否決の原因候補を特定し、誤記載がある場合は訂正手続きを行います。

原因が特定できたら改善計画を立て、短期間で再申請せずに必要な改善を行ってから申請することが大切です。

ここでは確認すべき項目と再申請のタイミング、異議申し立ての手順を解説します。

クレジットカード審査落ちた時にまず確認する信用情報の項目

まず確認すべきは延滞・督促の履歴、異動(債務整理)情報、過去6か月〜1年以内の申込履歴の多さ、他社借入金額です。

これらの情報が否決の原因になっているケースが多いので、まずは信用情報開示で事実を確認し、誤りがあれば訂正申請を出し、延滞がある場合は完済と記録のクリアを待つのが基本です。

再申請の適切なタイミングと短期間での再申し込みの確率・リスク

再申請は原因を修正してから行い、目安としては問題が軽微なら1〜3か月、信用情報の記録回復が必要な場合は6か月〜1年程度を目安にするとよいです。

短期間での再申し込みは審査でのマイナス要因となるため、確実に改善ができてから再挑戦することが望ましいです。

他社比較で通過率を上げる方法(複数申込み時の注意点)

複数申込みを検討する場合は、まず審査が比較的緩やかなカードを1枚取り、良好な利用実績を作ってから次のカードに申し込むのが確実です。

どうしても複数枚を同時に狙いたい場合は申込先の属性や審査基準を調べ、リスクの低い組み合わせを選ぶことが重要です。

短期間で多数申込は避けてください。

情報開示・異議申し立ての手順と修正が必要な場合の対策

信用情報に誤記載や古い情報がある場合は、各信用情報機関に開示請求を行い、必要に応じて訂正申請や異議申し立てを行います。

申請には本人確認書類や訂正理由を示す証拠が必要です。

正当な理由で情報が誤っている場合は訂正されるまで再申請を控えることが望ましいです。

よくある質問(FAQ)

ここでは検索でよく上がる疑問に対して簡潔かつ実践的に回答します。

『審査ゆるいランキングの信頼性』『ブランドの違い』『落ちる確率の目安』『ステータスカードの審査基準』『即日発行時の注意点』など、実際に申込む前に知っておくべきポイントを整理しています。

必要に応じて該当項目を読み返してください。

Q:『審査ゆるいランキング』は信用できる?選び方のコツ

『審査ゆるいランキング』はあくまで一般論であり、個人の信用情報や属性によって結果は変わります。

ランキングは参考にできますが、実際はカード会社の基準やキャンペーン、申込時の状況が影響します。

選び方のコツは、自分の属性に合ったカード(流通系・消費者金融系など)を選び、まずは通過しやすいカードで実績を作ることです。

Q:三井住友カード・JCB・アメリカン・エキスプレス等ブランドの違いは?

ブランドごとの違いは審査基準よりもサービス内容や加盟店網、付帯保険、ステータス性にあります。

例えばAMEXはステータス性が高く審査基準も厳しめ、JCBやVISAは国内外の加盟店網の違いで選ばれます。

審査通過のしやすさはカード発行会社の方針や提携先によって左右されるため、ブランドだけで判断せずカードの発行元やカード種別で比較することをおすすめします。

Q:審査で『落ちる確率』はわかるか/目安はあるか

個人ごとの正確な落ちる確率を事前に知ることは難しいですが、一般的な傾向として信用情報に問題がある人や年収が極端に低い人、短期間で多重申込した人は落ちやすいです。

カード会社ごとの通過率は公表されないのが通常で、目安としては属性と信用履歴の良好さが最も影響します。

事前準備で不確実性を低減することが重要です。

Q:ゴールド・プラチナはなぜ審査難易度が高いのか

ゴールドやプラチナは高い与信枠や付帯サービスを提供するため、カード会社は長期的な与信リスクをより厳密に評価します。

年収、資産、取引実績、カード会社との関係性が重要視され、上位ランクでは個別審査や招待制が採用されることもあります。

そのためこれらのカードは一般カードより審査が厳しくなる傾向があります。

Q:即日発行や最短発行を狙う際の注意点と通過のコツ

即日発行や最短発行は審査工程が短縮される分、本人確認や在籍確認が迅速に行われる必要があります。

事前に必要書類を揃え、勤務先の連絡先が繋がるようにし、申込情報を正確に入力することが必須です。

即日発行向けのカードは審査基準がやや異なる場合があるため、事前準備をしっかり行えば成功率は上がります。